摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 A股三季报已经披露完毕,上市的42家商业银行也已经交出了成绩单,上市农商行苏农...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 A股三季报已经披露完毕,上市的42家商业银行也已经交出了成绩单,上市农商行苏农... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

A股三季报已经披露完毕,上市的42家商业银行也已经交出了成绩单,上市农商行苏农银行交出了一份营收净利双双增长的成绩单。

数据显示,2024年前三季度,苏农银行总资产规模为2100.62亿元,实现营业收入32.18亿元,同比增长4.82%;实现归母净利润16.27亿元,同比增长12.18%。

苏农银行营收增速在A股上市42家商业银行中,表现较为亮眼。根据同花顺数据显示,前三季度营收增速排名前10的商业银行中,苏农银行排在第9位,在10家上市农商行中,苏农银行的营收增速排在第3位。

近年来,银行间净利差不断收窄,商业银行的营收受到影响,作为一家农商行,苏农银行的营业收入增速竟然能够超过较多的城商行、甚至股份制银行,这是什么原因?

买债“凶猛”,曾被质疑涉嫌操纵市场

近年来,商业银行积极响应国家政策,支持实体经济发展,让利实体经济,在信贷方面给予利率的优惠,一定程度上压缩了商业银行在利差收入方面的空间。

国有大行在资金成本优势下加大向小微企业、普惠和农业等领域的信贷投放,业务进一步下沉。

地方性的中小银行,比较依赖所在区域经济发展,在国有大行下沉的背景下,面临激烈的市场竞争。

除了传统的信贷业务,买债亦成为了中小行稳营收重要的手段。特别是低风险、稳收益的投资工具国债,逐渐成为中小行青睐的资产配置方向。其中,苏农银行就比较典型。

资料显示,苏农银行的全称是江苏苏州农村商业银行股份有限公司,曾经用名吴江农村商业银行,2019年更名为现今的苏农银行。2016年11月,苏农银行在上交所上市,距今上市8年时间。

苏农银行对债券的青睐度有多高呢?

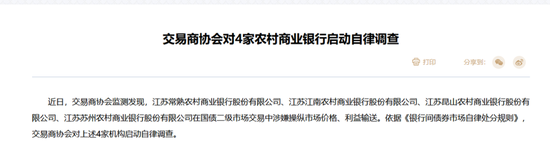

江苏地区有四家地方性的农商行,分别是苏农银行、常熟银行、江南农村商业银行、昆山农村商业银行。虽然这四家银行在资产规模上相对较小,但是在银行间二级债市场比较活跃,因而被称为农商行中的“炒债四小龙”。

2024年8月,银行间市场交易商协会发布消息称,经监测发现,常熟银行、江南农村商业银行、昆山农村商业银行、苏农银行在国债二级市场交易中涉嫌操纵市场价格、利益输送,将对其启动自律调查。

苏农银行等被银行间市场交易商协会启动自律调查事件,引起了市场的高度关注,暴露了公司可能存在的内控风险。

关于债券交易,具体来看苏农银行发布的财报中的情况。2024年一季报显示,一季度,苏农银行的交易性金融资产达158.36亿元,较2023年末增长了54.53亿元,增长了52.37%。苏农银行给出的原因是债券投资的增加。

2024年中报,苏农银行的交易性金融资产在继续增长,交易性金融资产金额达184.52亿元,比2024年一季度增长了26.16亿元,比2023年同期增长了80.59亿元,同比增长77.54%,增长的理由依旧是债券投资的增加。

这反映了苏农银行等4家农商行“买债”的凶猛。

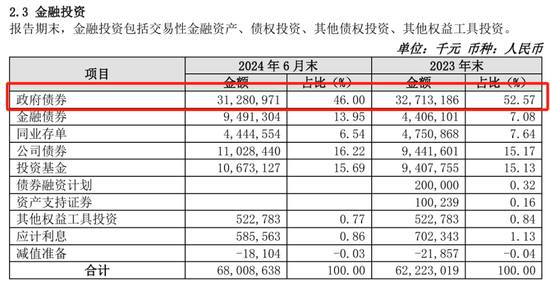

其中,以国债等为主的政府债券成为了苏农银行占比最高的金融投资资产,占比达到46%。

最近刚公布的三季报显示,苏农银行前三季度的交易性金融资产为140.83亿元,虽然较2024年上半年末有所下降,但是较2023年末依旧增长35.50%。三季报中,苏农银行给出的增长原因也很明确,就是大量购买了国债。

由此来看,大量买债已经成为了苏农银行2024年以来重要的策略。

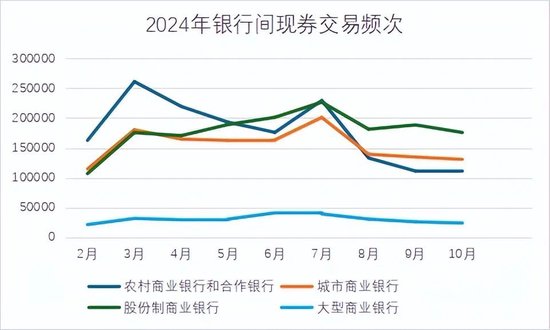

实际上不只是苏农银行一家,2024年以来,中小型银行,特别是农商行买债热情极高。全国银行间同业拆借中心数据显示,2024年二级市场现券交易频次上,农商行在很长时间里,特别是上半年都要高于其他商业银行。

农商行大量交易债券,与自身业绩压力有关。

营收增速下滑,投资收益成拉升点

苏农银行在2016年登陆A股上市,目前已经上市8年时间。上市以来,公司的营收与净利润都保持增长的趋势,但是营收增速下滑比较明显,净利润增速波动也较大。

梳理苏农银行的财报,2017年至2023年7个完整年度,苏农银行的营业增速从18.22%下降至0.21%;归母净利润增速最高达29.42%,最低为4.19%,波动比较大。

2024年一季报至三季报,苏农银行的营收增速分别为10.56%、8.59%、4.82%;归母净利润增速分别为15.83%、15.64%、12.18%。

拆分营收,银行的营收主要由利息净收入和非利息净收入构成。2024年三季报显示,前三季度,苏农银行的利息净收入为21.41亿元,同比下降4.80%。

2024年上半年,苏农银行的利息净收入为14.32亿元,同比下降7.07%;拉长时间维度,2023年末,苏农银行的利息净收入为29.66亿元,而2022年末为31.38亿元,2023年较2022年末下降5.48%。

从苏农银行2023年以来的财报来看,2023年年报、2024年半年报、2024年三季报显示,占营收主要部分的净利息收入都在不同幅度的下滑。这与净息差的不断收窄有关。

Wind数据显示,2020年至2023年,苏农银行的净息差分别为2.50%、2.24%、2.04%、1.74%。2024年一季报至三季报,苏农银行的净息差分别为1.44%、1.53%、1.43%。

再来看非利息净收入,非利息净收入中有两个比较重要的科目:手续费及佣金净收入、投资收益。

Wind数据显示,2020年至2023年,苏农银行的手续费及佣金净收入分别为1.30亿元、2.18亿元、1.31亿元、0.89亿元。2024三季报显示,前三季度,苏农银行的手续费及佣金净收入为0.56亿元,同比下降17.65%。明显可以看到,苏农银行的手续费及佣金净收入下滑。

不过,在手续费及佣金净收入大幅下降的情况下,苏农银行的非利息净收入却呈现增长的情况。Wind数据显示,2024年前三季度,苏农银行非利息净收入为10.78亿元,占营收比达33.48%,同比增长31.14%。

非利息净收入增长的秘密就是投资收益的增长。

2024年三季报显示,苏农银行前三季度的投资收益为8.55亿元,同比增长63.79%;2024年上半年,苏农银行的投资收益为7.04亿元,同比增长115.95%。

投资收益增长的原因就是金融投资的增长,原因就是大量买债。在2024年中报中,苏农银行持有的政府债券达312.81亿元,占金融投资资产比达46%,虽然比2023年末有所下降,但依旧是苏农银行的第一大持有资产。

而从2022年至2023年近四年的年报来看,苏农银行持有的政府债券分别为145.23亿元、227.61亿元、267.21亿元、327.13亿元,金融资产占比从36.30%上升至52.57%。由此可见,近年来苏农银行在加大政府债券的购买交易力度。

由此可以合理推测,苏农银行凶猛买债,特别是大量购买国债等政府债券,推升了金融交易资产,带来了投资收益的大幅增长,进而拉升了营收的增长。

可以想象,如果没有投资收益的增长,在手续费及佣金收入、净利息收入下降的情况下,苏农银行的营收能否保持增长,恐怕就要打个问号了。

值得注意的是,债券市场是持续变化的,投资收益也是浮动的。除此之外,公司也要加强内控风险管理,更需要增强自身存贷业务上的竞争力。

对于苏农银行等凶猛买债的情况,你怎么看呢?