摘要:

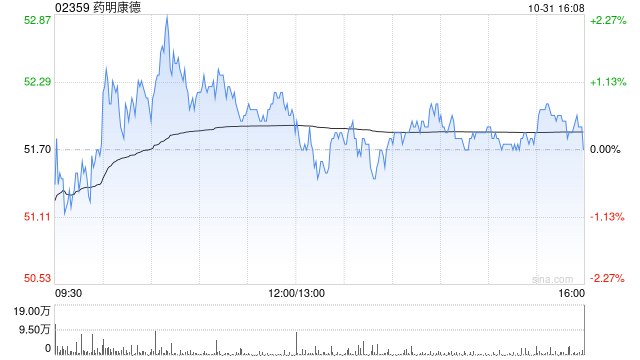

摩根士丹利发布研究报告称,维持药明康德(02359)“增持”评级,目标价由50港元上调至72.3港元。最牛及最熊情景目标价,亦由97港元及14港元上调至131港元及20港元。...

摘要:

摩根士丹利发布研究报告称,维持药明康德(02359)“增持”评级,目标价由50港元上调至72.3港元。最牛及最熊情景目标价,亦由97港元及14港元上调至131港元及20港元。...

摩根士丹利发布研究报告称,维持药明康德(02359)“增持”评级,目标价由50港元上调至72.3港元。最牛及最熊情景目标价,亦由97港元及14港元上调至131港元及20港元。

药明康德第三季收入同比跌2%至105亿元人民币,扣除新冠影响同比升13%,高于该行预期的96亿元人民币。美国业务收入扣除新冠影响同比升7.6%。季度经调整非国际财务报告准则净利润同比跌3%至30亿元人民币,亦胜该行预期,受惠于强劲收入复苏、坚韧毛利率及经营开支率在持续优化营运效率下改善。

该行表示,上调对公司业绩预测,基于胜预期的季绩及稳固订单为未来18个月业绩铺平道路。该行上调今年收入预测0.6%,明年及后年收入预测上调7%及16.1%,意味明后两年收入同比升14%及16%。2024至2026年毛利率调整至24.8%至26.3%,今年经调整净利润预测上调4.3%,明年及后年上调14.2%及20.6%。该行亦按公司资本开支指引,下调今年资本开支预测至40亿元人民币。