|

3月29日,弥勒市税务局做客《弥勒热线》,在线讲述个人所得税年度汇算清缴、城乡居民社会保险费缴纳等方面与老百姓生活息息相关的问题。

2022年城乡居民社会保险缴费时间及标准

缴费时间、标准 一、城乡居民基本养老保险 正常征缴期:2022年1月1日至2022年12月25日。当年度缴纳本年度费款,超过征缴期不再征缴。 缴费标准: 2022年1月1日起,全省最低缴费档次由每年100元调整为每年200元。 2022年城乡居民养老保险个人最新缴费标准为:每年200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元、3000元12个档次,缴费档次由缴费人自行选择,“多缴多得、长缴多得”。 二、城乡居民基本医疗保险 正常征缴期:2022年9月1日至2022年12月25日,超过征缴期不再征缴。 新生儿不受征缴期限制,新生儿出生后90天内(含90天)办理参保缴费的自出生之日起享受相关医疗保险待遇;新生儿出生后超过90天办理参保手续的,自参保缴费次月起享受相关医疗保险待遇。 缴费标准: 弥勒市2023年个人正常缴费标准于本年9月份确定后发布。属于正常缴费对象外的特殊人群,按规定的缴费标准缴费。 缴费渠道

一、手机缴费渠道 城乡居民缴费人可通过“云南省电子税务局”微信公众号、“云南省电子税务局”支付宝端、“云南农信”APP、“农行云南分行微银行”APP渠道自主缴费,上述渠道均可以代亲属或他人办理缴费业务(需提供对方姓名和身份证号),随时随地完成缴费。 二、实体缴费渠道 1. 农村信用社缴费渠道:全市所有农村信用社的营业网点柜面、自助设备(取款机、存取款一体机、发卡机、自助终端)等方式自行缴费。 2. 社区缴费渠道:弥阳镇温泉社区、古城社区。 3. 农行缴费渠道:全市所有农业银行的营业网点柜面进行自主缴费。 4. 税务缴费渠道:税务大厅、市政务服务中心。 什么是个人所得税?

个人所得税年度汇算指:年度终了后,纳税人汇总工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。 个人所得税计算公式

应退或应补税额=【(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额】 注意:年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。 年度汇算的范围、内容及主体 第一,年度汇算的主体,仅指依据个人所得税法规定的居民个人。非居民个人,无需办理年度汇算。 第二,年度汇算的范围和内容,仅指纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得。 利息股息红利所得、财产租赁所得等分类所得均不纳入年度汇算。 同时,按照有关文件规定,纳税人取得的可以不并入综合所得计算纳税的收入,也不在年度汇算范围内。 3岁以下婴幼儿照护专项附加扣除 国务院日前印发《关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》,将3岁以下婴幼儿照护纳入个人所得税专项附加扣除,进一步减轻纳税人税收负担。 2022年3月29日起,就可以通过手机个人所得税APP填报3岁以下婴幼儿照护专项附加扣除。 纳税人登录手机个人所得税APP后,可通过“首页—常用业务—专项附加扣除填报”或“办税—专项附加扣除填报”进入专项附加扣除填报界面,并选择“婴幼儿照护费用”专项附加扣除。

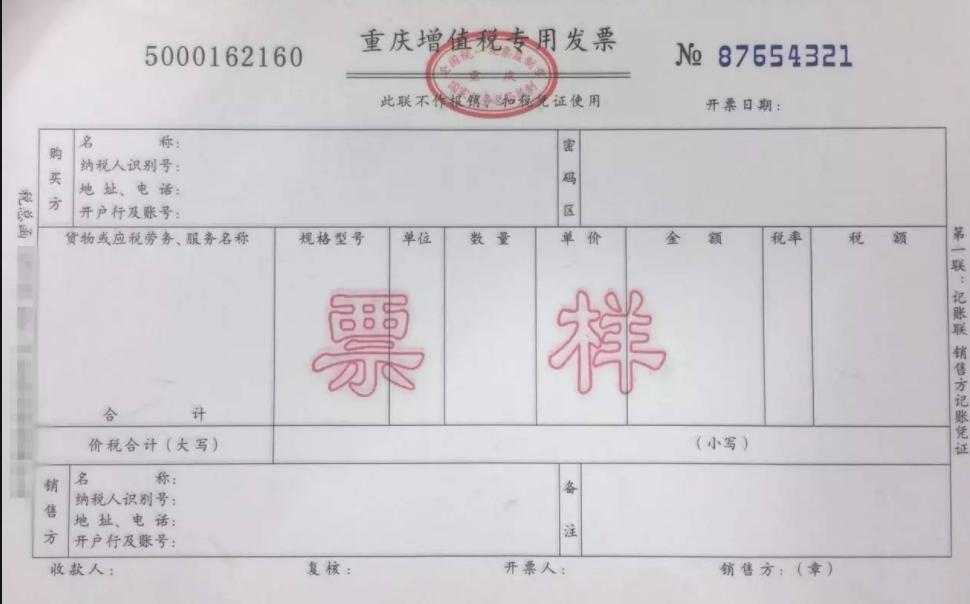

不合规范、不能报销的发票

一、信息填写不全或错误的发票 1. 增值税普通发票,没有纳税人识别号 销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。 2. 业务适用税率错误 增值税不同业务适用税率不同,收到适用税率错误的发票不得报销。 3. 没有编码简称或简称错误 2018年1月1日及以后的增值税(电子)专用发票、增值税(电子)普通发票,“货物或应税劳务、服务名称”或“项目”栏次要有“简称”且“简称”正确才合规。 如果出现类似“*运输服务*+“不动产”这样的错误,即使税率选择正确,也不可以抵扣进项税额及企业所得税税前扣除。 4. 备注栏未填写、填写项目不全或填写错误 如:收到租入不动产发票,不动产地址与实际地址不一致的,不得报销。 5. 收到附有清单的发票,如果清单不是从防伪税控系统开具打印,而是自行用A4纸打印的,不能报销。 二、与实际业务不吻合的发票 1. 发票开具商品统称,如办公用品、礼品、食品、家具等,没有具体明细不能报销。 2. 发票与实际业务不吻合,比如买的是香烟,开的却是办公用品,涉嫌虚开发票,不能报销。 3. 没有发生实际交易,直接虚开发票,不能报销。 三、加盖发票专用章不规范的发票

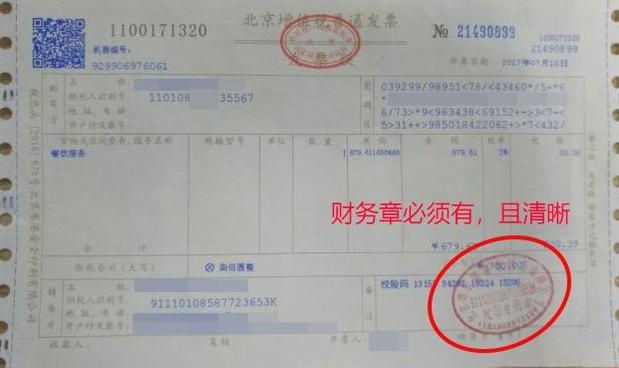

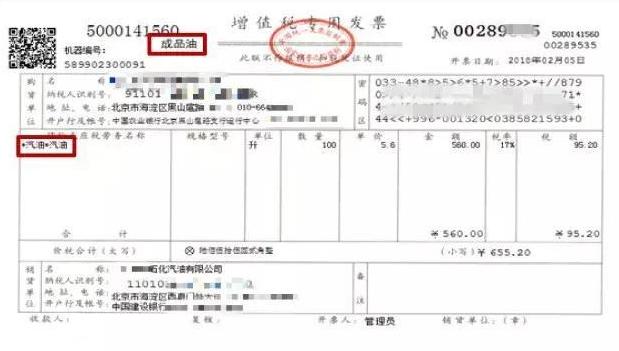

1. 盖章错误、模糊、或者未加盖发票专用章 发票应清晰加盖发票专用章。注意,通过增值税电子发票公共服务平台开具的新版电子普通发票可以没有发票专用章,纳税人使用OFD阅读器打开发票,右键点击电子发票上的税务监制章,可进行查验。 2. 印有旧版发票监制章的发票 2018年12月31日后旧版监制章的发票不能继续使用。 新启用的发票监制章形状为椭圆型,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,如下图。 四、收到第三方开具的发票 接受第三方发票,例如向A公司采购货物,通过A公司介绍,接受B公司开具的发票。 经济交易过程中,不能保证资金流、票流和物流(劳务流)相互统一,则可能涉嫌虚开发票,若被税务部门认定为列支虚开发票,不能所得税税前扣除,不能增值税进项抵扣。 五、成品油发票的相关规定

1. 没有“成品油”这三个字,不能报销。 成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样。 退货开具红字发票左上角第二行打印“销项负数”,普通发票(卷式)无此要求。 2. 成品油发票“单位”栏“数量”栏填错,不能报销。 发票“单位”栏应选择“吨”或“升”,“数量”栏为必填项且不为“0”。 3. 2018年3月1日起,成品油发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销。 总编/孔令勇 原标题:《弥勒:这个缴费,快点!》 (责任编辑:) |